![]()

![]()

![]()

![]()

![]()

Anexo 1 - Descripción de la economía de Guatemala

Anexo 2 - Situación socioeconómica de la cuenca

fAnexo 3 - Costos totales del proyecto

![]()

Guatemala es el país centroamericano más grande, tanto en términos geográficos como demográficos y económicos.

De acuerdo con cifras oficiales, la población del país en 1989 era de 8,94 millones de habitantes, estimada con base en una tasa de crecimiento poblacional cercana al 3% anual. En la Ciudad de Guatemala, incluido Mixco, se concentra el 15,5% de la población total, y en el Departamento de Guatemala más del 21%. Excluyendo ese departamento, las zonas de mayor densidad poblacional son el altiplano, con 173 hab/km2, y la costa sur con 126 hab/km2.

El valor del PIB se ha estimado preliminarmente en 20,47 millones de quetzales para el año 1988, equivalentes a unos US$ 7,6 millones. La economía se ha recuperado entre los años 86 y 88 como lo demuestran las tasas reales de crecimiento del producto del 3,1% y 3,7% para los años 1987 y 1988, respectivamente. Preliminarmente, para el año 1989 se proyectaba que el crecimiento de la demanda estaría en alrededor del 3,5%.

La distribución sectorial del PIB ha tenido algunas variaciones en los últimos veinte años. Como es característico de las economías en desarrollo, el producto agrícola ha venido perdiendo participación, aunque en forma relativamente lenta; de 27,3% en 1969 pasó a 25,6% en 1988. El sector comercio, que participaba con el 28,3% en 1969 cayó a 24,6% en 1988. Las disminuciones en esos sectores no se han visto compensadas por una mayor participación de las actividades productivas. Es así como la industria manufacturera ha mantenido prácticamente inalterada su contribución al PIB durante el período 1969-1988. Los servicios, como la Administración Pública, el transporte y los servicios privados han ganado en participación en los últimos años.

El crecimiento de la economía estuvo por encima del 5% anual durante la década de los setenta, cuando la agricultura y la industria manufacturera mostraron su mayor dinamismo. Sólo la crisis energética mundial del año 1975 afectó el desarrollo de esos sectores productivos durante algunos años, aunque el efecto fue relativamente puntual. La gran apertura de los mercados centroamericanos y la ampliación del interno, así como el comportamiento favorable de la demanda externa posibilitaron el dinámico comportamiento de la economía guatemalteca en ese período.

Al iniciarse la década de los ochenta los indicadores económicos comienzan a revertirse. La crisis de las economías desarrolladas, así como las condiciones políticas de toda el área centroamericana explican en gran medida el pobre desempeño de la economía doméstica durante los primeros años de la presente década. Tanto la agricultura como la industria manufacturera registraron tasas negativas de crecimiento, lo que dio como resultado una prolongada recesión con una economía que sólo en 1987 recupera el nivel de actividad del año 1981.

Es a principios de la década de los ochenta cuando la balanza comercial del país, y en particular las exportaciones, después de dos décadas de crecimiento sostenido, comienza a deteriorarse. Ante esta caída en el valor de las exportaciones, Guatemala, como la mayoría de los países latinoamericanos, vio cerrar parcialmente sus fuentes de financiación externa, al mismo tiempo que aumentaban sus pagos por servicio de la deuda. Como resultado de ello, las reservas internacionales empezaron a caer generando un problema cambiario.

Si se tiene en cuenta que durante 1978 el 25% de los ingresos comentes de la nación provenía de impuestos a las exportaciones agrícolas, el desfavorable comportamiento de dichas exportaciones tuvo un efecto directo sobre la caída de los ingresos tributarios. Dado que el gasto público no disminuyó en forma paralela con esta caída, el déficit fiscal, que tradicionalmente había estado controlado alrededor del 2% del PIB, empezó a crecer hasta alcanzar un 4% en 1984.

El financiamiento primario del déficit, a través de su monetización, dio lugar a un crecimiento de la inflación a niveles sin precedentes. Mientras la tasa de inflación en el año 1984 fue del 3,4% anual, en 1985 y 1986 fue del 18,6% y 36,9%, respectivamente.

Este crecimiento de la inflación también tuvo origen en las medidas económicas que tomó el gobierno en el campo cambiario, para corregir la sobrevaloración de la moneda nacional y proteger la situación de reservas del país. En 1983 se tomaron medidas cuantitativas para racionar el uso de las divisas, que no fueron suficientes para evitar la caída de las reservas internacionales. Así, a finales de 1984 se devaluó el quetzal y se creó un mercado paralelo para permitir su libre fluctuación. Para las exportaciones se creó un régimen especial según producto y destino. Dada la relativa apertura de la economía nacional, donde las exportaciones representan alrededor del 18% del PIB, la transmisión de la devaluación sobre la inflación interna fue directa.

Los indicadores económicos son más alentadores en 1990, y parecen evidenciar que el país se ha sobrepuesto a la recesión. El producto está creciendo a tasas superiores al 3% anual. La inflación, de acuerdo con las cifras oficiales, ha caído al 12% anual. El déficit del gobierno central se coloca a niveles por debajo del 2% con relación al PIB. Sin embargo, la balanza comercial continúa registrando déficit, con la excepción del año 1986, y las reservas continúan su tendencia decreciente.

Sector agropecuario

El sector agropecuario continúa siendo el pilar fundamental de la economía guatemalteca No sólo porque contribuye con más del 25% del PIB sino porque emplea cerca del 60% de la fuerza laboral y genera alrededor de dos tercios de las exportaciones del país.

Las exportaciones agropecuarias provienen de la agricultura comercial, que se ha orientado básicamente hacia el sector externo. Las principales exportaciones del país han sido tradicionalmente café (37%), algodón (17%), banano (7%), cardamomo (4%) y azúcar (5%). Otros renglones, como legumbres, carnes y frutas han venido ganando participación en el mercado externo. Las cifras presentadas aquí, obtenidas por muestreo, representan las únicas series de tiempo existentes.

Las únicas exportaciones no agropecuarias con importancia relativa son llantas y cámaras de caucho y petróleo, aunque su valor ha venido decayendo en los últimos años.

Tenencia de la tierra

El factor común de concentración de la tierra en los países latinoamericanos se ve agravado en Guatemala por la presión que genera la alta tasa de crecimiento de la población, alrededor del 3%. De acuerdo con el censo de 1979, el 88% de las fincas tenia menos de 7 hectáreas y sólo ocupaba el 16% del área total. En contraste, el 2,6% de las fincas era de 44,8 ha o más y poseía el 65% del área. La presión sobre la tierra se evidencia al comparar las cifras del censo de 1950 con las de 1979. En 1950 el 21% de las fincas era menor de 0,7 ha En 1979, este porcentaje había crecido 10 puntos, sin que esto se reflejara en un aumento equiparable en la participación sobre el área total. Esta participación pasó de 0,8% a sólo 1,3% durante el periodo intercensal 1950-1979.

Los minifundios están localizados principalmente en las zonas montañosas, en el altiplano. La producción de esas fincas está dirigida al autoconsumo y la gran mayoría de las veces no alcanza niveles de autosuficiencia. En 1975 se estimó que cerca del 60% de la PEA de las zonas montañosas migró temporariamente en busca de trabajo hacia las zonas planas, que están dedicadas a la agricultura comercial.

Así, parecen subsistir dos economías. La primera, indigente y con una evolución adversa, concentra gran parte de la población del campo. La otra es la agricultura comercial, cuya mano de obra proviene principalmente de las zonas montañosas y sin embargo no tiene mayores efectos distributivos sobre la llamada economía campesina.

Mientras el sector comercial agrícola está dirigido básicamente al mercado externo, la economía campesina se orienta hacia la producción de alimentos para el autoconsumo y generación de excedentes para el mercado interno.

Producción agropecuaria

El café continúa siendo el principal producto agrícola tanto por su participación en el PIB (sectorial) como por su generación de divisas. Este producto se ha convertido en una fuente estable de recursos externos gracias a las cuotas establecidas por el Acuerdo Internacional del Café. Su evolución actual, por fuerza del acuerdo, es impredecible puesto que dependará de la respuesta de la oferta ante el mercado libre.

Con relación a las demás exportaciones tradicionales, como algodón, azúcar y banano, su evolución ha dependido básicamente del comportamiento del mercado internacional y las condiciones externas. Durante el período 1983-87 tanto el azúcar como el algodón vieron disminuir en más de un 50% el valor de sus exportaciones; sólo el banano mostró durante ese mismo período un aumento sostenido tanto en volumen como en valor.

Guatemala continúa liderando el mercado mundial de cardamomo, a pesar del comportamiento poco favorable de los precios externos ante la creciente competencia internacional. El precio del aceite de cardamomo cayó de US$135/lb. en enero de 1982 a US$40/lb. en agosto de 1988. El volumen de sus exportaciones prácticamente se triplicó durante 1983-87, mientras su valor apenas aumentó en un 10%.

El cultivo más característico de la economía campesina es el maíz. Se calcula que alrededor de un millón de hectáreas se cosechan al año, con una producción para el año 1979 de 26,4 millones de quintales, con lo cual el maíz se convierte en el segundo cultivo en importancia, después del café. El censo del año 1979 contabilizó 320.000 productores de maíz en el país, con un tamaño promedio de finca de 1,5 hectáreas. Su producción se basa en tecnología tradicional con rendimientos muy bajos y una vinculación muy frágil al mercado. Es por tanto un cultivo de autosubsistencia cuyos excedentes se destinan al mercado interno.

Dentro de los llamados cultivos alimenticios se destaca también el frijol. De acuerdo con el censo de 1979, el 60% de la producción de frijol provenía de fincas de menos de 7 hectáreas. El área total para el año agrícola 1987/88 era de 245,8 hectáreas y una producción de 1,8 millones de quintales. En los últimos 25 años el comportamiento de los rendimientos por hectárea ha sido bastante errático, con crecimientos apreciables a principios de la presente década, seguido de una caída hasta llegar a niveles actuales comparables a los existentes a principios de los años setenta

El trigo de producción nacional proviene casi en su totalidad de pequeñas propiedades con un área cosechada de 48 mil hectáreas y rendimientos de 25 qq/ha, con muy pocas posibilidades de expansión. Esto ha creado una situación de insuficiencia que se debe suplir con una importación de casi tres veces el volumen de producción nacional con un valor de US$23 millones, lo que la convierte en la mayor importación agrícola

Los productos agrícolas más promisorios, por lo menos durante la década de los ochenta, han sido las llamadas exportaciones no tradicionales. Dentro de éstas se destacan las legumbres y en particular el brócoli, la coliflor y las arvejas verdes. En el periodo 1983-1987 ese renglón de exportación registró un crecimiento del 30%, con un valor que en 1987 superaba el de las exportaciones de algodón y constituía más de la mitad del banano.

Las flores y las frutas, aunque con un menor dinamismo, también han venido aumentando su participación dentro de las exportaciones. En el período 1983-1987 crecieron a una tasa promedio de 7% y 10% anual, respectivamente.

Producción pecuaria

Las existencias de ganado bovino se sitúan en alrededor de unos 2 millones de cabezas, de acuerdo con las cifras proyectadas por la Comisión Consultora de Ganadería. El 25% del ganado está localizado en el Departamento de Escuintla, seguido por Suchitepéquez con el 9,0%. La tasa de extracción ha venido disminuyendo, desde el año 1972, casi en forma permanente, y es de hacer notar que en 1987 era del 13%.

Guatemala continúa siendo un exportador neto de carne, aunque el volumen destinado a los mercados externos ha venido cayendo en los últimos años. Así, mientras en 1981 se exportaron en carne canal 25 000 toneladas, en 1987 este número había caído a 12.700 toneladas. Esta caída, sin embargo, no ha significado un aumento paralelo en el consumo interno.

Para los años arriba citados el consumo interno aumentó sólo unas 4.500 toneladas, lo que no compensa la caída de 12.700 toneladas en exportaciones. El poco dinamismo del mercado interno se refleja en la caída del consumo anual per cápita de 5,8 kg en 1973 a sólo 3,6 kg en 1987, y resulta aún más dramático si se compara con los 8,4 kg del año 1959. La caída en el consumo de carne se explica, en parte, por los menores precios del pollo. En efecto, la industria avícola ha venido registrando un permanente crecimiento, por lo menos desde el año 1976. En particular, la producción de carne de pollo se ha multiplicado más de 3 veces entre 1976 y 1987.

La carne de gallina y la producción de huevos también ha aumentado, aunque a tasas menores. De esta forma, el consumo per cápita de carne de ave ha pasado de 2,16 kg en 1973 a 6,68 kg en 1987.

La producción de leche continúa siendo insuficiente para suplir los requerimientos internos. Por esta razón, tanto el volumen como el valor de las importaciones de leche y productos lácteos se mantiene en niveles relativamente elevados, aunque con fluctuaciones anuales importantes. Así, por ejemplo, en 1982 se importó bajo este renglón US$18 millones, en 1983 sólo US$9,8 millones y en 1987 US$17 millones.

Política sectorial

El Ministerio de Agricultura, Ganadería y Alimentación (MEGA) a través de su Unidad Sectorial de Planificación Agropecuaria y de Alimentación (USPADA) ha diseñado el Plan de Desarrollo Agrícola para el período 1988-1991. Dicho Plan establece los objetivos y metas sectoriales con el delineamiento de programas específicos.

Los objetivos del Plan Sectorial son: "Movilizar esfuerzos y recursos para provocar un proceso dinámico de modernización de la agricultura... Apoyar la expansión y diversificación de las exportaciones, el desarrollo de la agroindustria, el sistema de autoabastecimiento alimentario y el incremento y consolidación de la infraestructura productiva, especialmente de riego y caminos rurales. Dotar de tierra a campesinos sin ella y proteger y manejar racionalmente los recursos naturales renovables..."

Si bien los objetivos arriba citados son muy generales, las metas que establece el Plan dan una indicación más particular de la orientación de los esfuerzos gubernamentales. El mayor énfasis parece estar dado al programa de riego, cuyas metas son cubrir 30.000 hectáreas y 60.000 beneficiarios, principalmente pequeños y medianos propietarios. Otro programa bandera sería el de Diversificación y Comercialización, así como el de Agroindustria. Dado que el documento citado no especifica los costos de cada uno de los programas, resulta muy difícil apreciar cuál es su orden prioritario. Se debe destacar, sin embargo, el reconocimiento gubernamental sobre la necesidad de modernizar el sector agrícola y la importancia de establecer mecanismos efectivos de vinculación de la economía campesina al proceso de desarrollo y crecimiento de la agricultura comercial. Aunque existen metas especificas sobre adquisición de tierras para los campesinos, el programa resulta insuficiente para un país como Guatemala, donde existen serios problemas en la distribución y tenencia de la tierra.

1. Aspectos demográficos

La cuenca alta del río Chixoy comprende áreas parciales o totales de 32 municipios de 6 departamentos y 3 regiones, en las que se divide actualmente el país.

En la cuenca tienen asiento 22 de las 32 cabeceras municipales mencionadas. Los conglomerados humanos más importantes son: Santa Cruz del Quiché y Salamá, capitales de los departamentos de Quiché y Baja Verapaz. Otras poblaciones de alguna importancia son Momostenango, Rabinal, Uspantán, cuya población sobrepasa los 5.000 habitantes.

Se estima que al año 1989 vivían en la cuenca alrededor de 480 mil personas, que equivalían a un 15,4% de la población del país. El 85,8% de esta población vive en el área rural, aunque alguna de la población considerada como urbana vive en poblados de menos de 1.000 habitantes; sin embargo la definición adoptada sigue lo que se menciona en los estimativos oficiales del INE.

La densidad demográfica promedio en la región es de 96 hab/km2 a 1989, pero su distribución no es uniforme; esta densidad es menor a la densidad estimada para el altiplano en general y para la costa sur del país.

Las cifras del censo de 1981 indican que el 57,3% de la población es menor de 20 años, con un índice de masculinidad de 99%; sin embargo, se presume que los problemas políticos de los años 80 pueden haber modificado esta situación, además de tener influencia en el aprovechamiento de los recursos naturales. En efecto, en algunas áreas de la cuenca la población debió salir hacia otros lugares, abandonando sus terrenos de cultivo y las actividades extractivas forestales, lo cual, paradójicamente, favoreció la regeneración natural.

La información de este censo indica que el 60,4% de la población es analfabeta, aunque se observan índices menores en las localidades de mayor desarrollo relativo: Huehuetenango, Salamá, Santa Cruz del Quiché, y en las localidades con mayor proporción de población ladina como San Jerónimo y San Carlos Sija.

En 1981, el 72% de la población se identificaba como indígena en algunos municipios, con índices cercanos al 100%; los municipios con mayor población ladina son: Huehuetenango, Malacatancito, San Carlos Sija, Canillá, Salamá y San Jerónimo.

La población económicamente activa (PEA) en la cuenca es aproximadamente el 26% del total, lo que implica una alta tasa de dependencia, muy asociada con el predominio de población joven. Las cifras censales a 1981 para los departamentos con participación en la cuenca indican que el 92,4% de la PEA es masculina, aunque es mayor la participación femenina en el departamento de Totonicapán.

Derivado de las condiciones económicas de la población, se concluye que el 57,5% de la población que asistía a primer grado de primaria en 1987 padecía de desnutrición, por lo cual se la considera población de alto riesgo.

Entre las diez primeras causas de morbilidad reportadas por los servicios de salud del área para 1987 pueden mencionarse: infecciones respiratorias agudas, enfermedades infecciosas intestinales, desnutrición y problemas carenciales, parasitismo intestinal y enfermedades infecciosas de la piel.

2. Estructura agraria

Dada la dificultad de precisar los datos sobre tenencia, uso y formas de producción de la tierra a nivel de la cuenca, el análisis comprende las áreas municipales que de manera total o parcial se encuentran comprendidas en el área del proyecto, cuyos datos globales son un reflejo de lo que ocurre en el interior de la misma.

El área municipal de referencia comprende 11.729 km2, lo cual constituye el 10,8% del territorio nacional. En ella se ubican 88.264 fincas que cubren un área de 3.078 km2 y corresponden al 14,6% del total de las fincas establecidas en el país según el censo agropecuario de 1979. La diferencia entre el área de los municipios y el área de las fincas puede explicarse, entre otras, por las siguientes razones: i) una parte apreciable del municipio de Uspantán, por estar fuera de la cuenca, corresponde a áreas de colonización en la Franja Transversal del Norte, y que en el censo de 1979 no fueron establecidas como áreas en finca; ii) es posible que áreas comunales no hayan sido detectadas como áreas en fincas, y iii) las áreas correspondientes a municipios, carreteras, baldíos, etc. no son consideradas como áreas en fincas.

La zona es típicamente minifundista, puesto que el 92% de las fincas posee menos de 10 manzanas y cubre una superficie en fincas equivalente al 33,7%; de ellas, el 41,5% son microfincas y el 50,4% son del tipo subfamiliar. Por su parte, el 7,3% corresponde a fincas familiares (10 a 64 manzanas) que poseen el 34,8% de la superficie en fincas de la zona. En el otro extremo, las fincas grandes representan el 0,74% del total con una superficie equivalente al 31,45%.

A juzgar por los datos de fincas mayores de una cuerda (1/16 de manzana, que corresponde a 0,7 ha), la forma de tenencia dominante es la propia en el 87,6% de las fincas que cubren el 86% de la superficie en fincas. Esto indica la preeminencia de la propiedad privada de la tierra sobre las otras formas, tal como la arrendada, comunal, colonato y las mixtas (dos o más formas anteriores).

La garantía de la propiedad individual de la tierra, mediante documentos legales no puede precisarse fácilmente. La experiencia del Banco Nacional de Desarrollo Agrícola (BANDESA) en la concesión de los créditos permite agrupar en cuatro tipos los documentos que amparan la propiedad de la tierra: a) documentos privados, mediante los cuales el anterior dueño transfiere la propiedad al dueño actual y puede o no estar escrito en una "hoja de papel sellado"; b) documento municipal, donde la municipalidad de la localidad hace constar que efectivamente el interesado es dueño de la propiedad; c) escritura pública, documento notarial donde se manifiesta la transferencia de dominio de una a otra persona, y d) escritura pública registrada cuando el anterior documento ha sido anotado en el "Registro de la propiedad de Inmuebles", que es el organismo del Estado encargado del control en referencia.

A fin de ampliar su cubrimiento, BANDESA ha optado por trabajar amparándose en documentos municipales, sin descartar los dos últimos. Esto es un indicio de problemas de titulación de propiedades en el área.

En 1979, en el 98,5% de las fincas se sembraba cultivos anuales que representaban el 34,5% de la superficie en fincas y donde el maíz jugaba el papel principal. El 8,4% de las fincas poseía cultivos permanentes (como población compacta), o cubría una superficie en fincas de 2,4%. El 14,3% de las fincas disponía de pastos, los que representaban una cobertura del 15,6% de la superficie en fincas.

Por su parte, el 36,3% de fincas indica usos para bosques y montes en una superficie de 45,1% del total de las fincas.

Una apreciación de campo indica que lo que existe, en su mayoría, son remanentes de bosques en condiciones marginales.

3. Producción agropecuaria y forestal

Agrícola

El 37% de la superficie en fincas reportadas en el último censo agropecuario se dedica a fines propiamente agrícolas. Los cultivos anuales resultan ser los más importantes y se destinan principalmente al autoconsumo.

La agricultura gira alrededor del cultivo de maíz; según el censo agropecuario de 1979, el 97% de las fincas sembraron este cereal, que representa el 68% de la superficie dedicada a cultivos anuales para el área adoptada en la sección 2.2. A 1979, la producción de maíz en los municipios comprendidos en la cuenca alcanzó 1.425,9 miles de quintales, lo que representó el 8,6% del total nacional. El 58% se siembra como cultivo solo y el 42% en asociación. Los cultivos asociados normalmente son frijoles, habas y cucurbitáceas en las partes altas, en tanto que en las partes bajas se asocia con frijol y maicillo.

El rendimiento en la zona (13,85 qq/Mz.), es un 23% inferior al promedio nacional. Existen diferencias de rendimiento entre municipios, derivado de condiciones climáticas, edáficas y tecnológicas, y se aprecia una tendencia a rendimientos más altos en las partes altas y más bajos en las partes bajas.

Estimaciones de autoconsumo de maíz en el altiplano de Chimaltenango establecen que, para consumo humano y animal, las unidades productivas utilizan 18,9 y 16,3 quintales, respectivamente, lo que da un total de 35,2 quintales. Si esta situación se compara con los datos medios por finca en la cuenca (17,75 qq/finca), se observa que las unidades productivas no son autosuficientes, por lo que hay que adquirir productos de la costa sur y norte del país. Esta situación se acentúa en áreas donde la producción minifundista está más atomizada y los rendimientos son menores.

Sin embargo, en la zona se observa que se mercadean pequeñas cantidades de grano en los "días de plaza o mercado", especialmente en la época de cosecha. Este comportamiento puede explicarse por la necesidad de las familias de obtener ingresos monetarios y por la precariedad del almacenamiento.

El frijol es el segundo cultivo con presencia en la mayoría de las fincas, puesto que esta leguminosa se siembra en una superficie de 41.400 manzanas (43% de las fincas). En 1979 se obtuvo una producción de 106.200 quintales de este cultivo, lo que representó el 9,3% de la producción nacional de frijol. El 92% de la superficie se siembra en asociación, principalmente con maíz, con un rendimiento medio de 2,1 quintales/mz. El 8% se siembra en monocultivo y produce el 24% del total reportado por los municipios; en este caso el rendimiento medio es de 8 ocho quintales/Mz (23% menos que el promedio nacional). Los municipios con mayor producción son: Rabinal, Uspantán, Joyabaj, Santa Cruz del Quiché y San Pedro Jocopilas.

Al igual que en maíz, los datos medios de rendimiento por finca (3,05 qq/Mz) indican que las unidades de producción no son autosuficientes, excepto en Chiantla, Uspantán, Salamá, San Miguel Chicaj, San Jerónimo y Santa Lucia la Reforma. En estos lugares se producen menos de las cantidades anuales de autoconsumo, estimadas en 3,7 quintales para el altiplano de Chimaltenango, que posee circunstancias de consumo similares. No obstante, se observa que existen ventas "por unos pocos" en los días de plaza, con fines de obtener dinero para enfrentar otras necesidades.

El trigo es el tercer cultivo en importancia para las partes altas; es el producto que permite una mayor vinculación de las pequeñas economías agrícolas con el mercado.

Para 1979,6.900 fincas en una superficie de 5.700 manzanas produjeron 123.600 quintales de trigo, lo que refleja un rendimiento de 21,6 quintales/Mz, levemente superior al rendimiento promedio nacional, que es 20,5 qq/Mz. San Carlos Sija, Aguacatán, Momostenango, Totonicapán y Chiantla se destacan como los municipios de mayor producción.

La papa también constituye un cultivo de importancia para las zonas altas. En 1979, 3.600 fincas en 1.200 manzanas produjeron 64.400 quintales, lo que muestra un rendimiento promedio de 54,2 quintales/Mz. Momostenango, Todos Santos Cuchumatán, Chiantla, Joyabaj y San Bartolo se destacan como los principales municipios productores. Existen diferencias sustanciales de rendimiento derivadas de situaciones edáficas, climatológicas y uso de materiales genéticos. Las pequeñas fincas ubicadas en zonas muy frías producen materiales redondos, fundamentalmente para el autoconsumo, que son muy rendidores si se acompañan de buen manejo pero de poca aceptación en los mercados urbanos; mientras tanto, las fincas que producen para la venta utilizan variedades menos rendidoras pero de mayor aceptación y mejores precios en el mercado.

El sorgo o maicillo se produce principalmente en asociación con maíz y frijol en las zonas muy secas de las partes bajas de la cuenca, principalmente en el Departamento de Baja Verapaz. Al año 1979, un total de 1.400 fincas en 3.000 manzanas produjeron 19.600 quintales con un rendimiento medio de 6,53 quintales/Mz. La producción de este cereal se orienta al consumo humano y los pequeños excedentes van al mercado de actividades artesanales, ya sea en la zona o en la ciudad de Guatemala

Los cultivos hortícolas como la cebolla, el ajo y el tomate están localizados en pocos municipios. El 89% de la producción del ajo de Guatemala proviene de Aguacatán y Chiantla y en menor medida en Cunén y Sacapulas. En 1979 se sembraron 265,5 manzanas en 591 fincas para una producción total de 23.200 quintales. Dada la exigencia de agua de este cultivo, se localiza principalmente en las áreas que cuentan con riego. El producto se comercializa a nivel nacional y una proporción se dedica a la exportación.

Una situación similar ocurre con la producción de cebolla que se desarrolla en las mismas zonas bajo riego que se dedican al ajo: Aguacatán, Chiantla, Sacapulas y Cunén, a la que se les agrega la producción del Valle de San Jerónimo en Baja Verapaz. En 1979 se sembraron 265,5 manzanas en 631 fincas que produjeron 23,4 miles de quintales. El rendimiento medio por manzana fue de 175,5 quintales, superior en 33% al rendimiento promedio nacional. Esta producción abastece los mercados locales y también se comercializa en la Ciudad de Guatemala.

En 1979 se produjeron 81.700 quintales de tomate; la mayor parte provino de los Valles de Salamá y San Jerónimo (88%), y los otros lugares de alguna importancia productiva son Rabinal, San Miguel Chicaj y Sacapulas. Los rendimientos promedio (103,4 quintales/Mz) son inferiores al promedio nacional (143,1 quintales/Mz). La producción se orienta principalmente hacia el mercado de la Ciudad de Guatemala y en menor proporción a la satisfacción de las necesidades de los mercados cercanos a las zonas de producción.

Existen otros cultivos anuales o limpios de menor importancia en la zona, especialmente hortícolas con mucho potencial pero que exige introducción de riego y nuevas técnicas de manejo y mercadeo. Tales limitaciones inciden en los bajos volúmenes de comercialización.

De los cultivos permanentes, el café es el de mayor significación en términos de plantación compacta. En efecto, al año 1979 haba 4.600 fincas que en una superficie de 1.700 manzanas cosecharon 42.000 quintales de café en cereza; el promedio de rendimiento es de 24,6 quintales/manzana. Normalmente se siembra en las partes bajas o intermedias de la cuenca. Los lugares que se destacan con los mayores volúmenes de producción son Uspantán, Nebaj, San Jerónimo, Cubulco y las partes más bajas de Chiantla y Todos Santos Cuchumatán. Sin embargo hay que tener presente que para estos dos últimos municipios, la producción está fuera de la cuenca. El producto se vende a intermediarios, que luego lo trasladan a los beneficios existentes en el área de Huehuetenango y Alta Verapaz.

Los demás rubros del tipo semipermanente o permanente que se producen en la zona generalmente se siembran como plantación dispersa en asociación con otros cultivos, y en muy pocos casos como plantación compacta. De ello se deriva que existen inconveniencias de tipo técnico para el manejo y control de la calidad del producto que se ofrece al consumidor. No obstante, es una opción con aceptación por parte de los agricultores para la introducción de especies arbóreas.

Por otra parte, el aguacate es una especie popularizada en la región. Más de 6.800 fincas en 1979 indicaron contar con producción, en su mayoría como plantación dispersa, quizá pocos árboles por finca, pero que en términos globales representa 40,7 miles de quintales. Los municipios con mayores volúmenes de producción son Momostenango, Sta. María Chiquimula, Sta. Lucía la Reforma, Joyabaj y San Carlos Sija.

La producción de frutas cítricas, limón y naranja, también se da en plantaciones dispersas. Los municipios con mayor producción se localizan en las zonas bajas, tales como San Jerónimo, Sta. Lucía la Reforma, Joyabaj, Uspantán, Sacapulas, Cubulco y Malacatancito.

En cuanto a la producción de musáceas, el banano y el plátano se caracterizan por provenir de plantaciones compactas, quizá asociadas a sombras de café por la correlación que existe entre municipios productores de café con estas otras especies.

Existen otras especies de plantas permanentes con importancia localizada, tales como caña de azúcar, cardamomo, cacao y otros.

Pecuaria

Un estudio realizado para Huehuetenango y Quiché indica que la actividad pecuaria en el período 1977-1978 contribuyó con el 18,4% a la formación del producto bruto de la región, por lo que se la consideró una actividad muy importante.

De acuerdo con la información del censo agropecuario de 1979, el 26% de las fincas reportó existencia de ganadería bovina, la mayor parte de ellas con muy pocas cabezas por finca. De éstas, más del 75% reportó contar hasta con cuatro animales en los Departamentos de Huehuetenango, Quiché y Totonicapán, mientras que en Baja Verapaz, con una mayor tendencia ganadera, el 32% de las fincas posee más de 4 cabezas.

Por lo general, la ganadera es de doble propósito y de raza criolla, adaptada con rusticidad a la zona; el 64% de las fincas y casi el 70% de animales llevan ese destino.

El hato total estimado es de 90.800 cabezas, y se destaca la participación de las vacas con el 40,9%, luego con 12,3% las novillas y 12% los toros y toretes. La existencia de bueyes es muy significativa en los municipios de Aguacatán, Sacapulas, Cunén y los de Baja Verapaz. La población joven es mucho menor, ya que la presión por las áreas de pastos hace que se vendan terneros y temerás para que se desarrollen en otras zonas del país.

La posesión de animales de ganado mayor en las pequeñas fincas se torna como un indicador de diferenciación económica; la inversión en ellos implica posibilidad de ahorro.

El 64% de las fincas que indicó contar con ganado vacuno en Huehuetenango, y aún más en los otros departamentos, no cuenta con área de pastos, por lo que hay que alimentar a los animales en las orillas de caminos, linderos y praderas comunales. Esta situación se acentúa en las zonas con mayor presión por la tierra, esto es Totonicapán, Quiché y Huehuetenango, ya que arriba del 33% de las fincas que cuentan con pastos disponen de menos de una manzana con esa cobertura. El último censo indica que en los departamentos de la cuenca y con fines de alimentación animal, existan 68.700 manzanas con pasto, lo que implica una carga de 1,32 cabezas por manzana (1,9 cabezas por ha). El 13,3% de esta superficie se maneja con potreros, el 1,3% con pasto de corte y el 85% restante con pastos naturales. Dada la carga existente y la baja participación de los pastos mejorados, resulta dará la importancia de alimentación en linderos, caminos y con residuos de cosechas.

La ganadería porcina es importante en el área y la explotación resulta fundamentalmente de tipo "doméstico" o de patio, sin ningún manejo técnico. El 74,1% de las fincas la orientan al engorde y el 25% a la crianza. En el 57% de las fincas se reportó la cría de porcinos en 1979. La población animal alcanzaba un total de 110.900 cabezas para un promedio de 2,4 cabezas/finca. Alrededor del 90% de las fincas posee menos de cinco cabezas.

Por otro lado, de acuerdo con el censo de 1979, el 65% de la población ovina se encontraba en los cuatro departamentos de mayor cobertura administrativa de la cuenca. Aunque no se cuenta con información a nivel municipal, se puede inferir que en la cuenca existe una población ovina de aproximadamente 90.000 cabezas. El ganado es de tipo criollo y tiene como principal propósito la obtención de lana y abono orgánico. La alimentación es a base de pastoreo en caminos, linderos y praderas comunales.

Forestal

De acuerdo con la información del mapa sobre uso de la tierra, en la región de la cuenca existen alrededor de 310.000 ha de bosque de las cuales 90.900 corresponden a bosque abierto. La cobertura boscosa representa alrededor del 56,4% de la superficie del área de la cuenca.

Por su parte, la información censal de 1979 establece que alrededor del 45% de la superficie en fincas de los municipios de la cuenca está cubierta de bosques y montes. El estudio de IIESO para las zonas de Huehetenango y Quiché establece una relación de las áreas boscosas según tamaño de finca, como se muestra en el cuadro A-1.

CUADRO A-1 - RELACION BOSQUE FINCA

|

TAMAÑO DE FINCA |

% SUPERFICIE EN BOSQUES Y BREÑALES |

|

|

Microfincas |

<.7ha |

0,08 |

|

Subfamiliares |

.7ha< <7ha |

3,67 |

|

Familiares |

7ha< <45ha |

5,84 |

|

Multifamiliares |

>45ha |

28,88 |

De las cifras que muestra dicho cuadro resulta claro que tan sólo las fincas de más de 64 manzanas (45 ha) poseen áreas boscosas de significación, tal como es de esperar. Las pequeñas fincas necesitan ampliar la superficie destinada a cultivo a expensas de la cobertura boscosa.

La encuesta realizada en 1985 por el proyecto GUA/81/002 y el Ministerio de Energía y Minas dividió al país en regiones, y de ellas la cuenca quedó incluida en la región I, Altiplano Occidental. Los resultados indican que el 77,2% de hogares cocina con estufa de "tres piedras" y el 13,2% con estufas de fuego cerrado, por lo que se infiere que el 90,4% cocina a base de leña.

Según esto, el 45,6% compra leña y el 41,6% la recolecta. El 63,7% de los "recolectores" lo hace en terrenos de su propiedad, cortando árboles y ramas secas. Cuando ocurre la compra, el 41,3% lo hace al productor y el 53% la adquiere en su domicilio.

La encuesta establece que el consumo por día y por hogar en el altiplano es de 13,77 kg para las áreas urbanas y 10,42 kg para las rurales, con un promedio de 11,36 kg/día a nivel general.

Aparte de lo anterior, habrá que agregar la demanda de pequeñas industrias como panaderías, caleras, alfarerías, etc. que utilizan principalmente energía a base de leña, así corno otras eventuales necesidades como el baño de temascal o chuj que se utiliza en gran cantidad en la zona.

4. Comercialización de la producción

A continuación se presenta un resumen de las principales características de la comercialización de productos y de otras actividades mercantiles que se realizan en el área de la cuenca; más adelante se presenta un análisis detallado de las estructuras de precios de mercado.

Bienes agrícolas

Como se mencionó anteriormente, la zona no es autosuficiente en maíz y frijol, a pesar de lo cual se dan ventas de producción local en los llamados días de mercado. Estas ventas generalmente las realizan las mujeres y tienen como objeto obtener ingresos monetarios para cubrir otras necesidades.

Las compras a otras regiones se hacen principalmente en los meses de mayo a diciembre, en los cuales la oferta local es reducida. Las ventas también ocurren en los das de mercado. Los productos son llevados por intermediarios que poseen camión o pick-up, denominado popularmente "camioneros", quienes entregan a los comerciantes minoristas para que sean éstos quienes se encarguen de expender al público.

Esta forma de venta también es común para los cereales y otros artículos que no son de la zona, como arroz, hortalizas y artículos de uso doméstico (jabón, azúcar, sal, chile, etc.).

En cuanto a frutas y hortalizas, en ocasiones la región se autoabastece y exporta, y ellas son la "carga" de regreso del camionero; las principales son aguacate, durazno, manzana, naranja, cebolla y repollo.

El camionero es un agente muy especial, que funciona como comprador y vendedor en los "días de mercado", y se desplaza de un lugar a otro dado que existe alternabilidad en los días de mercado en los pueblos circunvecinos.

En las zonas con especialización en la producción, la venta ocurre entre acopiadores locales, intermediario transportista y mayorista en los centros de distribución (generalmente Ciudad de Guatemala); luego se distribuye a intermediarios minoristas y de éstos va al consumidor final.

Bienes pecuarios

Aunque la producción pecuaria es reducida, las transacciones de animales y productos juegan un papel especial en la economía de las pequeñas fincas. En algunas "plazas y días de mercado" de considerable magnitud se venden bovinos, equinos y ovinos, mientras que en todas existe la venta de aves, porcinos, huevos y quesos.

En áreas de mayor desarrollo relativo, como la cabecera de Santa Cruz del Quiché y el Valle de Salamá y San Jerónimo existe un mercadeo diario de productos lácteos, principalmente leche fluida

Productos forestales

De acuerdo con lo esbozado anteriormente para la región del Altiplano Occidental, la encuesta realizada por el Proyecto GUA/81/002 indica que el 45,6% de las familias se provee de leña en forma "comprada", por lo que se infiere que existe un amplio mercado para este producto. En las áreas rurales la recolección y el autoconsumo es porcentualmente mayor que en las áreas urbanas.

Siguiendo con los datos de la encuesta referida, el 53% de los compradores lo hace a domicilio. El abastecedor ofrece el producto en los días de plaza. Es frecuente el transporte a la espalda o en lomo de animales en unidades denominadas "carga". Cuando se comercializa al por mayor se hace en "tareas" mediante una relación directa entre el comprador y el productor, que representa el 41% de familias que compran leña. Es de hacer notar que carga y tarea son unidades de medida de leña, que en la practica difieren en cuanto a dimensiones, según la localidad.

Los precios varían dependiendo del lugar y la especie que se comercializa. La leña proveniente de roble o encino (Quercus sp) adquiere un precio mayor que otras especies. Aparte de ello, también se comercializa carbón, ocote y resinas, así como bosques o rodales en pie para aprovechamiento en trozas y leña, producción que es trasladada a las áreas de la industria del aserrío, que se encuentra concentrada en la ciudad de Guatemala en un 80%. En este último caso, el poseedor del terreno generalmente vende a un intermediario o contratista delegado por el aserradero.

5. Empleo y trabajo migratorio

De acuerdo con la información del censo de población de 1981, la población económicamente activa para los municipios pertenecientes a la cuenca era de 26%. Cifras censales publicadas a nivel departamental indican que el 92,4% de la PEA es masculina, aunque se observa una mayor tasa de participación femenina en el departamento de Totonicapán. Sin embargo, la mujer está efectivamente incorporada a la actividad económica ya que realiza tareas agrícolas de diversa naturaleza, aparte de sus faenas domésticas, aunque en las estadísticas no se registre ese trabajo. El 69,4% de la PEA de los cuatro principales departamentos en donde se encuentra la cuenca trabaja en agricultura, caza, pesca y silvicultura, un 12,1% se ubica en la industria manufacturera, un 7,8% en el comercio y un 4% en servicios comunales. El resto de actividades económicas no tiene importancia significativa.

Existe homogeneidad en los datos correspondientes a Huehuetenango, Quiché y Baja Verapaz, no así en el caso de Totonicapán, en donde como resultado de una mayor densidad demográfica y menor tamaño de los predios, tan sólo el 37% trabaja en el sector primario; sin embargo, el 33% de la PEA se dedica a la manufactura, artesanías principalmente, y un 30,4% al comercio. Se presume que en este último departamento, la PEA que se dedica a la industria (artesanal) y comercio persiste en actividades agrícolas, aunque de manera secundaria en relación con la generación de ingresos.

Las cifras censales varían muy poco en relación con los resultados de la encuesta sociodemográfica 1987/88; de la PEA, el 98,5% se encuentra ocupada; sin embargo, únicamente el 21,6% se identifica como ocupados plenos, el 13,6% corresponde a subempleo visible y el 64,8% como subempleo invisible.

Estos datos muestran una dará subutilización de la mano de obra en la región, lo que contribuye a explicar las comentes migratorias existentes.

De las encuestas de Ingresos y Gastos 1980/81 y Sociodemográfica 1986/87 del Instituto Nacional de Estadística, se puede notar que el 87,9% de las familias de Huehuetenango (el de mejor situación en la cuenca), es considerado pobre (con ingresos mensuales menores a Q.464); de estas familias, el 75% se encuentra en pobreza extrema (con ingresos mensuales menores a Q.251).

Las comentes migratorias son de dos tipos: la rural-urbana y urbana-urbana, que es de tendencia migratoria definitiva, y la rural-rural que es de tipo temporal y estacional.

La primera de ellas está registrada en los datos censales así como en la encuesta sociodemográfica como migración reciente y/o de toda la vida. En la República de Guatemala, tres regiones tienen saldos migratorios positivos o de atracción: la región metropolitana, la central y el Petén, en tanto que las otras cuentan con saldos negativos. En esta última circunstancia se encuentra la región noroccidental, donde se ubica buena parte de la cuenca del no Chixoy. En efecto, la región arroja un saldo migratorio negativo de 47.618 personas como migración de toda la vida, y de 5.327 corno saldo negativo para la migración de 5 años, entre 1981 y 1986.

La migración rural-rural se da entre el altiplano, donde se ubica la cuenca y la región costera. En esta última se desarrolla una agricultura moderna de exportación, que requiere grandes contingentes de trabajadores en ciertas épocas del año. La región del altiplano, como ya se mencionó, posee una alta tasa de subutilización del recurso humano.

Resulta claro que la migración temporal hacia la costa sur es muy importante, aunque difícil de cuantificar. Las estimaciones más conservadoras establecen que existe una migración anual de 261.000 personas entre el altiplano y la costa sur.

El trabajo migratorio constituye un componente importante en el ingreso de las familias. Estimaciones de SEGEPLAN indican que a medida que aumenta el tamaño de la finca disminuye la dependencia del trabajo asalariado, de un 63% para los campesinos minifundistas a un 13% para los que poseen fincas grandes y se catalogan como empresas grandes.

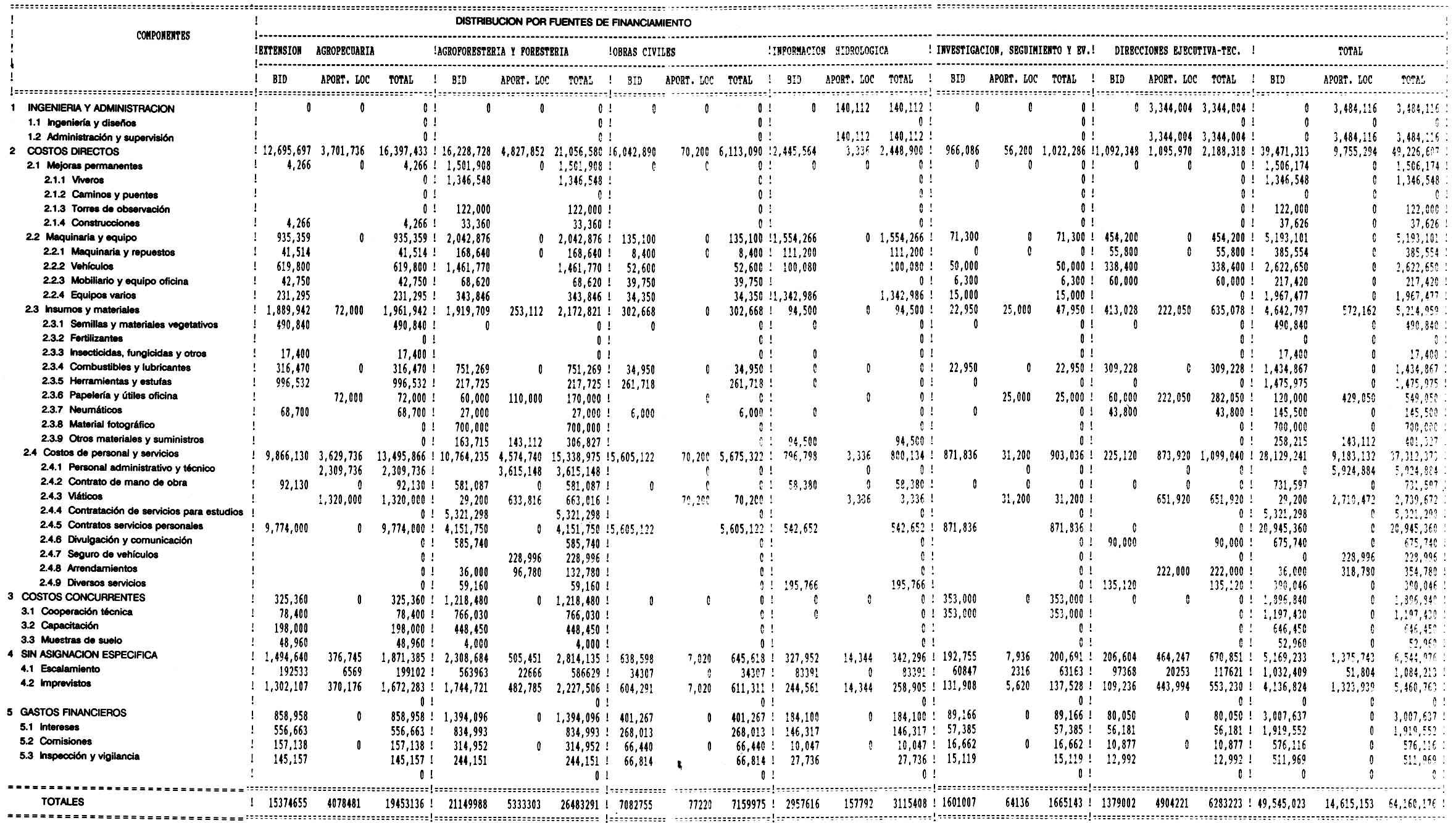

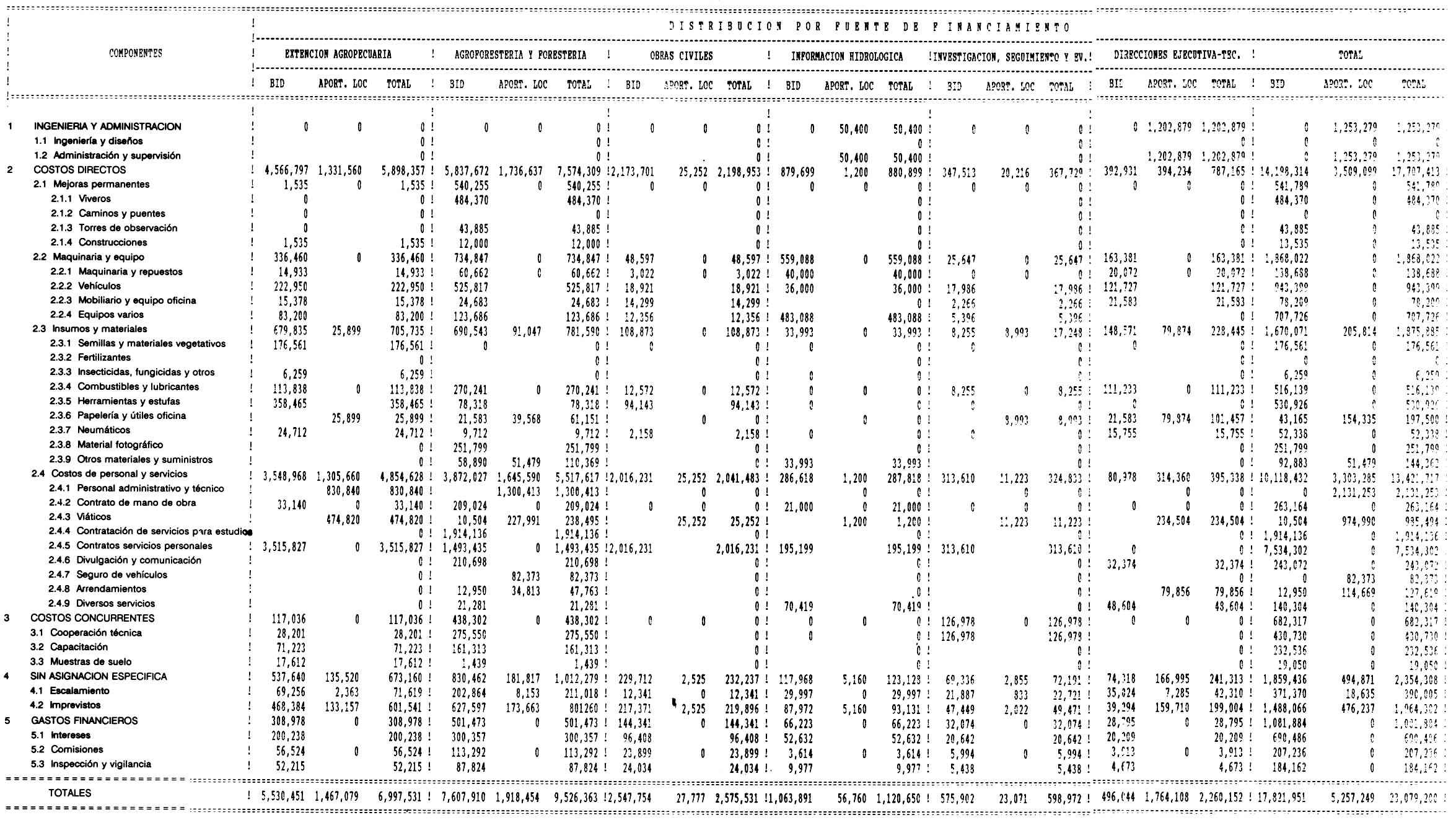

CUADRO I: COSTOS TOTALES DEL PROYECTO POR ANO Y FUENTE DE FINANCIAMIENTO EN QUETZALES

CUADRO II: COSTOS TOTALES DEL PROYECTO POR COMPONENTES EN QUETZALES

CUADRO III: COSTOS TOTALES DEL PROYECTO POR COMPONENTES (En Dólares de los Estados Unidos)

![]()

![]()

![]()

![]()

{kind=link}

{kind=link}

{kind=link}