![]()

![]()

![]()

![]()

Marco del Desarrollo Forestal

El fuerte crecimiento de las áreas forestadas y los nuevos planes de forestación que se plantean en Uruguay ponen a los productores del país ante un cambio sustancial en el enfoque productivo de la actividad: pasar de la competencia dentro de un mercado interno restringido a la cooperación para participar en un mercado internacional en creciente demanda de productos forestales, los que el país está en condiciones de producir.

Uruguay se encuentra en la transición entre importador neto de productos derivados de la madera a potencial exportador neto. En muchos de estos campos desarrolla sus primeras experiencias.

Quien invierte hoy en forestación sabe que el destino final de la mayor parte de su producción está en el exterior, bajo cualquier forma que pueda asumir, sea ésta madera rolliza o aserrada, muebles, astillas, celulosa o papel. Será entonces el comportamiento del mercado internacional el factor determinante de la viabilidad y rentabilidad de la producción forestal y el elemento modelador de la forma en que se desarrolle el sector.

Por otro lado, los procesos de apertura e integración comercial en los que se inscribe el MERCOSUR, suma a lo anteriormente expresado factores de competitividad y complementariedad productiva entre los países involucrados. La adecuación a esta nueva realidad implica mejorar la productividad de los recursos naturales y conocer con mayor profundidad la alternativa de su sustentabilidad ecológica, las escalas de producción y las de comercialización; así como aumentar las capacidades tecnológicas y empresariales que efectivizan estos factores.

De manera que las condiciones productivas actuales del sector forestal están sufriendo transformaciones de tal magnitud que modificarán sustancialmente el manejo económico; financiero; ambiental y organizativo de la actividad productiva; sobre este escenario abierto al mercado externo, corresponde que sea analizada la factibilidad y rentabilidad de la misma. Con esta orientación se realizaron los estudios del PRAIF. Ello no excluyó el análisis de las condiciones actuales de la producción, muy por el contrario se consideró que en las alternativas de su rentabilidad presente se encuentra la potencialidad de su desarrollo futuro.

Los precios de los productos que se han tomado como origen para los cálculos de los ingresos en los proyectos de desarrollo industrial, corresponden a los precios promedio reales del mercado internacional.

En este contexto, con su nueva producción forestal Uruguay se inscribe en un mercado internacional de gran magnitud, cuyos montos comercializados han superado, en valor, los del mercado mundial de carnes, lácteos y cereales tomados en conjunto, con distanciamientos anuales crecientes. 1 (véase Gráfico 1). Este comportamiento se traslada a los productores en precios más remunerativos para el uso del suelo en forestación frente a la producción tradicional basada en la ganadería extensiva.

1 Cálculos realizados por la Dirección de Recursos Forestales Nativos de la Rep. Argentina.

Gráfico 1 - Exportaciones Mundiales de Productos Forestales y Agropecuarios

Fuente: Dir. Rec. Forestales de la Rep. Argentina

El Marco Mundial de la Producción Forestal

La producción mundial de madera rolliza aumenta. El Cuadro 1, ilustra la información de FAO respecto al tema; en él se identifica el crecimiento de la demanda para los dos usos predominantes: energía y uso industrial. En conjunto, en 1990 alcanzan los 3,45 mil millones de metros cúbicos.

Cuadro 1. Producción Mundial de Madera Rolliza (miles de m3)

|

AÑO |

LEÑA |

MADERA INDUSTRIAL |

TOTAL |

|

1979 |

1.419.901 |

1.459.881 |

2.879.783 |

|

1981 |

1.523.268 |

1.414.272 |

2.937.510 |

|

1983 |

1.589.022 |

1.458.022 |

3.047.991 |

|

1985 |

1.675.835 |

1.523.830 |

3.199.665 |

|

1987 |

1.738.389 |

1.633.477 |

3.371.867 |

|

1989 |

1.796.164 |

1.659.387 |

3.455.552 |

|

1990 |

1.796.197 |

1.654.189 |

3.450.366 |

Fuente: Anuario Estadístico de Productos Forestales-FAO, 1992

La geografía de la producción mundial de madera rolliza (véase Cuadro 2) identifica a Norte América como el bloque de países con mayor índice de crecimiento absoluto. Si bien Africa demuestra una dinámica más acelerada sus volúmenes de producción anual son sustantivamente menores.

Cuadro 2. Producción de Madera Rolliza Según Principales Areas Geográficas

|

VOLUMEN EN m3 (000) |

||||

|

|

AÑO |

TASA MEDIA DE INCREMENTO (%) |

||

|

1982 |

1983 |

1990 |

||

|

Europa |

532 809 |

548 504 |

554 393 |

1,0 |

|

Norte América |

431 773 |

511 674 |

574 529 |

4,1 |

|

Sud América |

88491 |

93 262 |

96323 |

1,1 |

|

Asia |

200515 |

238819 |

236 893 |

2,3 |

|

Africa |

34498 |

41 126 |

47413 |

4,7 |

|

Oceanía |

25400 |

25816 |

22 411 |

-1,5 |

|

TOTAL |

1.313.486 |

1.459.201 |

1.531.961 |

2,1 |

Fuente: Anuario Estadístico Productos Forestales-FAO-1992

La mayor parte de la producción mundial de madera rolliza se obtiene de bosques naturales. Africa, Brasil y el Lejano Oriente son abastecedores tradicionales de grandes volúmenes de madera que es extraída de sus bosques tropicales. Sólo EEUU y Canadá, cosechan anualmente alrededor de 480 millones de m de madera rolliza. En estos países se limitó la explotación de bosques debido a que se identificaron amenazas a la desaparición de habitats naturales, Brasil, otro gran abastecedor mundial limita asimismo la explotación de los bosques amazónicos. Sin duda esta tendencia conservacionista tendrá su efecto en el abastecimiento mundial de madera. Vinculado a este factor, se observa cierta resistencia, por parte, principalmente, de los mercados consumidores europeos, hacia la madera producida en los bosques tropicales, debido a su disminución en cobertura, que alcanza entre el 2% y el 3% anual. De hecho, en el área del Pacífico a finales de 1992 se ha comenzado a sentir la disminución de la oferta y el incremento consecuente de los precios que alcanza un 25% para las maderas de calidad.

En Europa se protegen asimismo los bosques naturales remanentes y grandes áreas boscosas de Rusia son inaccesibles por su localización y aislamiento. Aunque ellas se incorporen al mercado será en un proceso gradual y costoso.

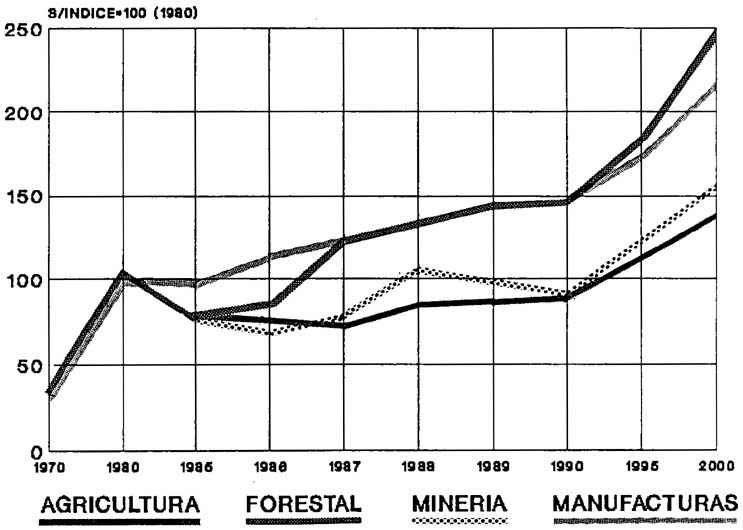

El Banco Mundial ha realizado un estudio comparativo de los precios de diversos productos básicos proyectados al año 2000 (véase Gráfico 2). El mismo es indicativo de las expectativas de mayores incrementos relativos de los productos forestales sobre los tradicionales; por ejemplo, de la agricultura.

Gráfico 2 - Precios Internacionales de Grupos de Productos (1970-2000)

Fuente: Banco Mundial

De la información anterior se desprende que para satisfacer buena parte de la demanda de madera con calidades homogéneas, los consumidores tendrán que recurrir a los bosques implantados del Hemisferio Sur. Actualmente, el abastecimiento de madera rolliza desde Latinoamérica viene creciendo aceleradamente, mientras que la producción de madera en Africa y Oceanía se ha estancado.

![]()

![]()

![]()

![]()

{kind=link}