![]()

![]()

![]()

![]()

![]()

1. Introducción

2. El comercio intra-regional

3. Fuentes generadoras e impulsoras del comercio en la región

![]()

![]()

1.1. Comercio internacional de los países del MERCOSUR

1.2. Origen y Destino del Comercio

![]()

La magnitud del intercambio intra-regional y su tendencia constituyen una referencia básica para la actividad del transporte internacional de cargas del Uruguay, lo que permite establecer, a grandes rasgos, el marco en que se desenvuelven las actividades del transporte internacional de cargas en el MERCOSUR y las tendencias de la demanda derivada hacia él, especialmente, para las empresas del Uruguay.

El presente análisis se divide en dos partes: una, que analiza las cifras del Comercio Intra-regional y otra, que establece los guarismos que reflejan los valores del comercio exterior del MERCOSUR. Las series analizadas toman en cuenta los valores del comercio, aunque más adelante se le otorga un énfasis especial a los volúmenes físicos del intercambio.

Este análisis permite establecer la dimensión de los tráficos específicos entre los países del MERCOSUR ya que éstos determinan, a su vez, requerimientos de transporte, constituyendo la demanda derivada u oportunidades para la provisión del servicio. Esto permite, luego, analizar en forma particular aquellos rubros que interesan específicamente en función de los requerimientos que se planteen en el campo del transporte de ciertos productos.

El Uruguay está atravesando, conjuntamente con Argentina, Brasil y Paraguay, un proceso de integración económica en el contexto de los acuerdos del MERCOSUR al cual, más tarde o más temprano, se incorporarán Chile y Bolivia.

Este conjunto de países totalizan una población conjunta de más de 200 millones de habitantes (los del MERCOSUR, 184 millones y Chile y Bolivia, 19 millones de habitantes). Esta población, asentada en una superficie de casi 15 millones de km2, convierte al área en un espacio económico de significativa importancia en el ámbito de América Latina. El área en proceso de integración ha mostrado, en los últimos años, un crecimiento económico sostenido que se evidencia en las tasas de incremento del PBI regional, del orden del 3%, sobresaliendo Argentina, Uruguay y Chile, con tasas superiores al 5% acumulativo anual.

Paralelamente a ese comportamiento global de las economías, la región ha experimentado un espectacular proceso de apertura al mundo, lo que se manifiesta en su intercambio internacional de bienes. El comercio exterior de los países del MERCOSUR mostró altas tasas de crecimiento anual, destacándose especialmente, el intercambio intra-regional.

Según información de ALADI las exportaciones del MERCOSUR hacia el resto del mundo se incrementaron (en dólares) más de 14 veces entre 1996 y 1970 y un 160% entre 1996 y 1990.

En este proceso se nota, en términos generales, algún crecimiento de las exportaciones con mayor grado de industrialización.

En cuanto a las importaciones, en 1992 sobrepasa al de 1980, doce años antes, en el 5,9%. Las importaciones están compuestas mayoritariamente por manufacturas (70% en los casos de Argentina y Paraguay, y 57% y 74%, respectivamente, en los casos de Brasil y Uruguay).

Existe un grado de diversificación del destino de las exportaciones de los países del MERCOSUR que resulta ser mayor que el de otras agrupaciones de países, destacándose la Unión Europea y la creciente importancia que adquiere la propia región, así como el valor de las exportaciones a los EEUU.

En cuanto al origen de las importaciones del MERCOSUR, la región Latinoamericana y Caribeña comparte con los EE.UU., la Unión Europea y el conjunto de otros orígenes, un rango de importancia similar.

![]()

2.1. Los intercambios bilaterales en el seno del MERCOSUR

2.2. Principales grupos de productos en el comercio intra-regional

![]()

Entre 1991 y 1996 el intercambio comercial entre los miembros del MERCOSUR creció de US$ 9.115 millones hasta aproximadamente US$ 35.000 millones. Argentina y Brasil aumentan considerablemente sus exportaciones al MERCOSUR en el período 1990/1994, (un 158% y un 148%, respectivamente) mientras que en el caso de Paraguay el crecimiento de acuerdo a las cifras es prácticamente nulo y para el Uruguay, dicho crecimiento es de un 51%.

Entre 1994 y 1997, cuando ya se habían alcanzado niveles más altos de comercio, el incremento del valor del intercambio intra-regional ascendió a casi el 50%. Y pese a que el intercambio ya creció cerca de un 290% desde 1991, todas las estimaciones sobre el comportamiento de las corrientes comerciales intra-regionales en el mediano y largo plazo apuestan al crecimiento del mercado. La Cámara de Comercio Argentino-Brasileña, con sede en Buenos Aires, por ejemplo, estima que para el año 2005 el comercio al interior del bloque ascendería a US$ 50.000 millones, es decir, más que duplicaría el nivel alcanzado en 1994.

En 1994, el incremento del comercio intra-regional fue, en términos agregados, del 19,1%; sin embargo, al observar el intercambio entre cada par de países se detectan incrementos impactantes, especialmente, en los tráficos de Paraguay y Uruguay que, como se ha señalado, estaban relativamente estancados a inicios de la década. El intercambio Brasil-Argentina tuvo en esos años un crecimiento relativamente más moderado, aunque sus valores absolutos, dada su importante magnitud, definen la tendencia del conjunto.

El peso del intercambio entre Argentina y Brasil, puede establecerse a partir de las cifras de ALADI desde 1993, asumiendo una base de comercio de US$ 10.000 millones.

El comercio bilateral Argentina-Brasil era, en 1993, el 65% del comercio total de la subregión. Brasil, por otra parte, participaba en el 88,5% del comercio total de la subregión, Argentina en un 78%, Uruguay en un 19% y Paraguay en el 16%.

En 1994 y 1995, la proporción del comercio realizada entre cada par de países no se altera sustancialmente, a pesar que existen diferencias en el crecimiento relativo de los flujos.

El intercambio comercial entre el Uruguay y los países de la región muestra un aumento sostenido desde hace ya más de una década, crecimiento que se consolidó con la plena vigencia del MERCOSUR. Por ejemplo, el intercambio comercial con Argentina, Brasil y Paraguay - medido en dólares - aumentó un 248% desde 1989 (con el resto del mundo, el intercambio comercial creció el 201,3%). Si el intercambio se lo mide por el volumen físico del comercio, el incremento con el MERCOSUR ha sido de casi 2,5 veces (y de 2,74 veces con el resto del mundo).

La composición del intercambio con la región indica una mayor presencia de bienes de origen industrial en los últimos años del período iniciado en 1985. Esto no es trivial para el transporte automotor de cargas (camión), como modo de transporte masivo, pues ha tendido a especializarse en las cargas de mayor precio unitario.

En este escenario de mayor demanda de transporte internacional en los países pertenecientes al MERCOSUR, el autotransporte ha perdido importancia relativa frente al transporte por agua. Los modos marítimo y fluvial, en conjunto, se han encargado de desplazar la mayor proporción de los volúmenes intercambiados con el resto del mundo. Pero, la citada especialización en bienes de mayor valor agregado, constatada en el comercio del Uruguay con la región, se reflejó también en todas las exportaciones e importaciones intra-regionales, lo cual, unido a un mayor nivel del intercambio, generó un fuerte incremento en la demanda de bodegas dirigidas al sector automotor.

El volumen de cargas, de ida y vuelta, del Uruguay con los países de la región, transportado por el modo automotor (con independencia de la bandera de las empresas) creció, entre 1990 y 1995, en el 211%. El de Argentina con el MERCOSUR aumentó más del 140%, superando en el caso del intercambio con Uruguay el 160%. El de Brasil presentó una magnitud similar y el de Paraguay, del 149%. Esta creciente especialización en bienes de mayor valor agregado, en un ambiente de aumento en la competencia intra e intermodal, es posiblemente el detonante de los cambios que se están detectando en el sector 1.

1 Sobre los cambios en la organización de la producción de las empresas internacionales de carga ver CAPÍTULO 5.

Entre los aspectos destacables del comercio intra-regional puede observarse que, en los productos manufacturados, es Brasil el gran proveedor. El 77% de las importaciones argentinas desde Brasil son manufacturas, el 69% de las de Uruguay y el 79% de las de Paraguay. Por otra parte sólo el 42% de las exportaciones Argentinas a Brasil corresponden a dicha agrupación, un 11% en el caso de Paraguay y un 36% en el caso de Uruguay.

Los principales productos del comercio regional para los distintos países son:

Argentina: trigo; aceite de girasol y de soja; gasóleo; maíz; legumbres de vaina secas; partes, piezas y accesorios para automóviles; cueros y pieles de bovinos y equinos preparados; azúcar de remolacha y de caña; aceites crudos de petróleo o de minerales bituminosos.Brasil: partes y accesorios de automóviles; vehículos automóviles; vehículos para el transporte colectivo con motor de embolo; diesel o semi diesel; aceites de petróleo o de minerales bituminoso; neumáticos nuevos para autobuses y camiones; productos de hierro o acero; partes para motores de encendido por chispa; papeles y cartones; menas de hierro y sus concentrados aglomerados.

Paraguay: algodón sin cardar ni peinar; carnes bovinas frescas y refrigeradas en cortes sin deshuesar; maderas tropicales aserradas o desbastadas longitudinalmente; carnes bovinas congeladas; deshuesadas; tortas y demás residuos sólidos de la extracción de aceite de soja; aceite especial de menta piperita; aceite de soja en bruto; hojas de madera para chapado y contrachapado; madera distinta de las coníferas perfiladas longitudinalmente; café sin tostar ni descafeinar.

Uruguay: arroz semiblanqueado o blanqueado; malta incluso tostada; quesos y requesón; carnes bovinas sin deshuesar; tops de lana; partes, piezas y accesorios para automóviles; leche y nata frescas; carnes bovinas deshuesadas; papeles de imprenta y de escribir; tejidos de lana o de pelos finos peinados.

Existe un amplio consenso respecto de identificar como fuentes generadoras e impulsoras del comercio dentro del MERCOSUR a las inversiones extranjeras (de extra zona); a las privatizaciones de empresas públicas y la apertura de mercados “reservados” en Brasil; a las fusiones, adquisiciones y emprendimientos conjuntos protagonizados por empresas privadas radicadas en Argentina y Brasil; y, por último, a la mayor integración de los mercados paraguayo y uruguayo entre sí y con el resto del bloque, y la progresiva incorporación de Chile.

Inversiones extranjeras directas

Entre 1991 y 1996, los flujos destinados conjuntamente a Brasil y Argentina, los grandes receptores, ascendieron a US$ 8.000 millones por año. Pero, para el año 1997, se esperaba que ingresaran solamente a Brasil US$ 8.000 millones. El MERCOSUR capta el 35% de la inversión extranjera directa que se dirige a América latina. Casi la mitad de los flujos recibidos procede de la Unión Europea.

Privatización de empresas públicas y apertura de mercados “reservados” en Brasil.

Se estima que sólo para completar proyectos de infraestructura en las áreas de minería, energía, transporte y comunicaciones, Brasil necesitará atraer inversiones del orden de US$ 70.000 a US$ 100.000 millones. Naturalmente, gran parte de estos recursos se obtendrá mediante la privatización de empresas públicas y la apertura de mercados hasta ahora “reservados”.

Fusiones, adquisiciones y emprendimientos conjuntos protagonizados por empresas radicadas en Argentina y Brasil.

En un contexto en que el 85% de los bienes que se producen en ambos países no paga arancel y hay un cronograma de reducción automática de los exceptuados, no sorprende la movilidad de sus empresas privadas para tomar posiciones estratégicas en el mercado regional. La decisión de fabricar un producto o comercializar un servicio a uno y otro lado de la frontera argentino-brasileña reordenará antiguos flujos comerciales y creará otros en el futuro cercano, a la vez que generará nuevas oportunidades y desafíos competitivos para los socios menores del Acuerdo.

Integración de los mercados paraguayo y uruguayo, e incorporación de Chile.

Aunque menos importante en valores absolutos, el avance del cronograma de reducción automática de aranceles y la incorporación de los productos exceptuados contribuirá a la realización de un mayor volumen de negocios entre los socios de mayor tamaño con los de menor tamaño. Asimismo, también posibilitará el incremento del intercambio entre Paraguay y Uruguay. Por último, debe considerarse el aporte de la progresiva incorporación de Chile a los flujos comerciales intra-bloque.

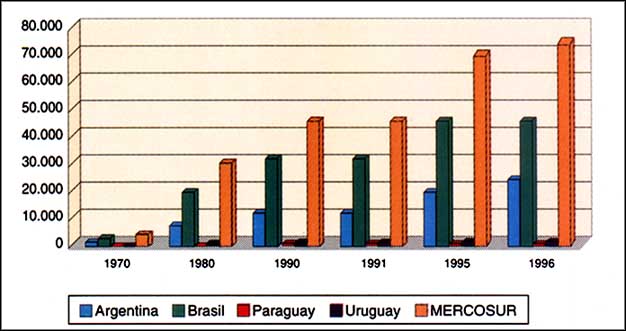

CUADRO N° 1-1

MERCOSUR

EXPORTACIONES AL RESTO DEL MUNDO

En millones de US$

|

|

1970 |

1980 |

1990 |

1991 |

1995 |

1996 |

|

Argentina |

1.773 |

8.021 |

12.353 |

11.973 |

20.122 |

23.811 |

|

Brasil |

2.739 |

20.132 |

31.413 |

31.622 |

46.506 |

47.747 |

|

Paraguay |

64 |

310 |

959 |

737 |

817 |

882 |

|

Uruguay |

233 |

1.059 |

1.708 |

1.574 |

2.106 |

2.382 |

|

MERCOSUR |

4.809 |

29.522 |

46.433 |

45.906 |

70.392 |

74.822 |

FUENTE: ALADI Estructura y Evolución del Comercio Regional 1985-91, Oct. 1992. CEPAL Balance Preliminar de la Economía de América Latina y el Caribe, Dic. 93 e INDEC, Argentina.

GRÁFICO N° 1-1 - EVOLUCIÓN DE LAS EXPORTACIONES (En millones de US$)

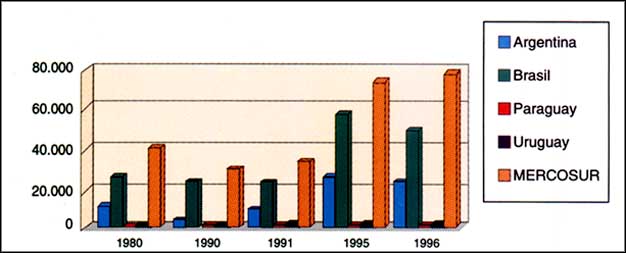

CUADRO N° 1-2

MERCOSUR

IMPORTACIONES DEL RESTO DEL MUNDO

En millones de US$

|

|

1980 |

1990 |

1991 |

1995 |

1996 |

|

Argentina |

10.541 |

4.077 |

8.275 |

14.262 |

22.190 |

|

Brasil |

25.614 |

22.460 |

22.977 |

57.737 |

49.520 |

|

Paraguay |

615 |

1.350 |

1.460 |

2.425 |

2.618 |

|

Uruguay |

1.600 |

1.415 |

1.552 |

2.867 |

3.323 |

|

MERCOSUR |

38.370 |

29.302 |

34.264 |

73.291 |

77.651 |

FUENTE: División de Información y Estadística de la Secretaría General de la ALADI, Sector Estadística e INDEC, Argentina.

GRÁFICO N° 1-2 - EVOLUCIÓN DE LAS IMPORTACIONES (En millones de US$)

CUADRO N° 1-3

MERCOSUR

INTERCAMBIO INTRA-REGIONAL

PERÍODO 1989/1996

En millones de US$ y Números Índice

(Año 1989=100)

|

PAÍS |

X1989 |

M1989 |

X+M 1989 |

X1990 |

M1990 |

X+M 1990 |

X1991 |

M1991 |

X+M 1991 |

X1992 |

M1992 |

X+M 1992 |

|

Indices |

100 |

100 |

100 |

107,5 |

108,8 |

108,2 |

123,7 |

124,1 |

134,0 |

188,0 |

190,3 |

189,2 |

|

Argentina |

1.428 |

869 |

2.297 |

1.833 |

876 |

2.709 |

1.977 |

1.804 |

3.781 |

2.327 |

3.755 |

6.082 |

|

Brasil |

1.494 |

2.252 |

3.745 |

1.320 |

2.443 |

3.763 |

2.308 |

2.416 |

4.724 |

4.099 |

2.374 |

6.473 |

|

Paraguay |

388 |

281 |

669 |

379 |

405 |

784 |

259 |

438 |

697 |

246 |

526,28 |

773 |

|

Uruguay |

526 |

532 |

1.058 |

591 |

558 |

1.149 |

557 |

655 |

1.212 |

541 |

832 |

1.373 |

|

región |

3.836 |

3.934 |

7.769 |

4.123 |

4.282 |

8.405 |

5.101 |

5.313 |

10.414 |

7.213 |

7.487,28 |

14.701 |

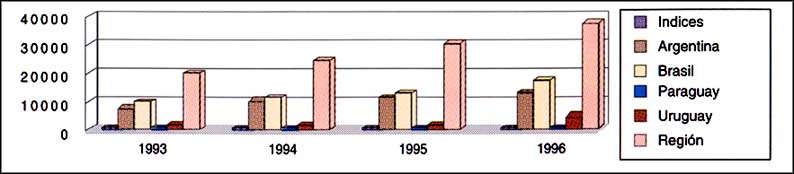

CUADRO N° 1-4

MERCOSUR

INTERCAMBIO INTRA-REGIONAL

PERÍODO 1989/1996

En millones de US$ y Números Índice

(AÑO 1989=100)

|

PAÍS |

X1993 |

M1993 |

X+M 1993 |

X1994 |

M1994 |

X+M 1994 |

X1995 |

M1995 |

X+M 1995 |

X1996 |

M1996 |

X+M 1996 |

|

Indices |

262,4 |

239,0 |

252,0 |

291,1 |

289,6 |

314,0 |

349,6 |

345,6 |

375,9 |

460,1 |

389,4 |

471,7 |

|

Argentina |

3.684 |

4.214 |

7.898 |

4.804 |

5.147 |

9.951 |

6.779 |

4.602 |

11.381 |

7.452 |

5.663 |

13.116 |

|

Brasil |

5.395 |

3.538 |

8.933 |

5.921 |

4.900 |

10.821 |

6.153 |

7.281 |

13.434 |

9.741 |

7.910 |

17.651 |

|

Paraguay |

287 |

526,28 |

920 |

424 |

980 |

1.404 |

488 |

1.237 |

1.725 |

550 |

1.400 |

1.950 |

|

Uruguay |

699 |

1.125 |

1.824 |

851 |

1.371 |

2.222 |

992 |

1.675 |

2.667 |

1.226 |

1.700 |

3.926 |

|

Región |

10.065 |

9.403,28 |

19.575 |

12.000 |

12.397,8 |

24.397,8 |

14.412 |

14.795 |

29.207 |

18.969 |

16.673 |

36.643 |

FUENTE: Elaboración propia sobre la base de ALADI e INDEC, Argentina

GRÁFICO N° 1-4 - EVOLUCIÓN DEL INTERCAMBIO (En millones de US$)

![]()

![]()

![]()

![]()

{kind=link}

{kind=link}

{kind=link}